27/6/2013

INOVAÇÕES NA TRIBUTAÇÃO DA PARTICIPAÇÃO NOS LUCROS OU RESULTADOS (1)

Com o intuito de estimular as empresas a implantarem Programas de Participação nos Lucros ou Resultados (PLR) e aumentar a remuneração dos empregados, na semana passada, o Governo Federal confirmou o novo regime de tributação incidente sobre valores recebidos a este título, o qual já estava em vigor de maneira provisória desde 1º de janeiro de 2013. Na Newsletter elaborada pelo Almeida Advogados, serão abordados os principais pontos desta alteração, incentivando as empresas a utilizarem o PLR como uma ferramenta motivacional e integrante de um pacote de remuneração estratégico aos empregados.

Recentemente, o Governo Federal editou Medida Provisória que introduziu importantes mudanças na sistemática de tributação de valores pagos a título de Participação nos Lucros ou Resultados (“PLR”), com o objetivo de favorecer a adoção desse programa por parte das empresas, diminuindo a carga fiscal incidente sobre essa espécie de pagamento e aumentando a remuneração dos empregados.

O PLR vem sendo cada vez mais utilizado pelas empresas, pois é uma importante ferramenta motivacional e um estímulo para o empregado aumentar a sua produtividade, o qual poderá resultar no recebimento de um valor adicional, de acordo com o atingimento de metas pré- definidas, como também em um impacto positivo na produção para o empregador, pelos resultados obtidos por seus empregados.

Em paralelo, a implantação do programa de PLR1, possui como vantagem adicional para o empregador o fato do valor pago não ser considerado salário para nenhum efeito trabalhista ou previdenciário, reduzindo o custo deste pagamento com reflexos nas demais verbas trabalhistas e incidência para fins de INSS. 2

Nesse sentido, desde a edição da Lei, o valor pago a título de PLR estava sujeito somente ao Imposto de Renda Retido na Fonte (IRRF), independentemente do valor recebido e separado dos demais valores auferidos pelo empregado.

Não obstante as vantagens trabalhistas e tributárias já existentes, com o intuito de favorecer ainda mais a adoção da PLR por parte das empresas e gerar uma remuneração maior para os empregados, foi editada, em 26 de dezembro de 2012, a Medida Provisória 597 (MP), que trouxe como inovação a diminuição da carga tributária que incide sobre o pagamento da PLR.

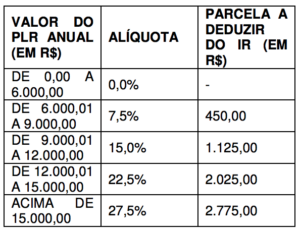

A MP em questão, mantendo a sistemática de tributação exclusiva na fonte, trouxe uma tabela de alíquotas específicas para o PLR, com faixa de isenção bem superior à praticada em rendimentos ordinários, diminuindo sensivelmente a tributação existente, em especial, para aqueles que não recebem uma PLR tão elevada.

A tabela em questão é a discriminada abaixo:

Importante ressaltar que o novo sistema de tributação da PLR entrou em vigor a partir de 1º de janeiro de 2013 e se aplicará a todos os pagamentos feitos a este título a partir dessa data, não importando, inclusive, se os pagamentos futuros referem-se a valores recebidos relativos a períodos trabalhados anteriormente a 2013.

Assim, pode-se concluir que com o novo sistema de tributação da PLR o Governo Federal concedeu mais um importante incentivo para adoção desse programa de bonificação que tem trazido significativos benefícios para empresas e empregadores dos mais distantes ramos de atividade econômica.

O próximo passo é esperar que o Congresso Nacional analise o tema e converta a MP em lei, de modo a consolidar essa importante mudança.3

Os setores trabalhista e tributário do Almeida Advogados possui vasta experiência em questões relativas a participação nos lucros ou resultados, e se coloca à disposição para prestar quaisquer esclarecimentos acerca do assunto abordado.

1 Lei nº 10.101, de 19 de dezembro 2000 (Lei 10.101/2000)

2 Cf. art 3º da Lei 10.101/2000

3 Cf. artigo art. 62, §§ 3º e 4º da Constituição Federal Brasileira.

Equipe Almeida Advogados